因疫情耽误的产销量,在6月得到了弥补。根据中国汽车工业协会(以下简称“中汽协”)发布的最新一期产销数据显示,2022年6月,我国汽车产销分别完成249.9万辆和250.2万辆,环比分别增长29.7%和34.4%,同比分别增长28.2%和23.8%。

中汽协指出,6月以来,我国汽车产业受疫情影响的供应链已全面恢复,企业加快生产节奏弥补损失;在国家购置税减半政策、地方政府促汽车消费政策叠加下,6月汽车批发量表现良好。终端市场也有明显起色,客户进店量回升明显。

1-6月,我国汽车产销分别完成1211.7万辆和1205.7万辆,同比分别下降3.7%和6.6%。整体来看,上半年,我国汽车产销总体呈现“U型”走势:即1-2月开局良好,产销稳定增长;3月中下旬受疫情影响快速下滑,并在3-5月损失销量约100万辆;6月全面恢复并明显增长,其中乘用车、新能源汽车、中国品牌乘用车、汽车出口成为四大增长亮点。

乘用车“淡季不淡”, 6月产销同比增长超40%

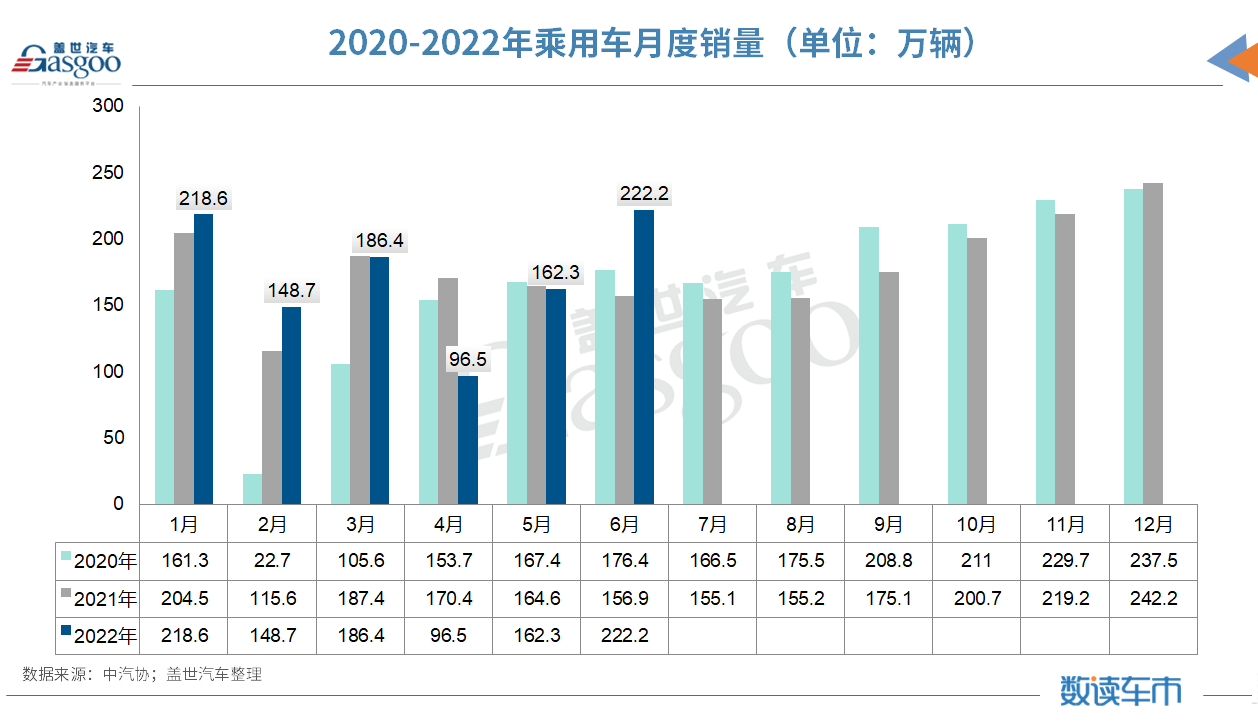

6月,乘用车市场总体呈现“淡季不淡”特征,且4、5月因疫情影响耽误的产销量在6月也得到一定回补。

数据显示,乘用车6月产销分别完成223.9万辆和222.2万辆,环比分别增长31.6%和36.9%,同比分别增长43.6%和41.2%,总体表现明显好于预期。分车型看,与上月相比,四大类乘用车品种销量均呈较快增长,其中轿车和SUV增速更为明显;与上年同期相比,交叉型乘用车销量呈较快下降,其他品种均呈快速增长,轿车增速更快。

从6月份乘用车产销情况看,购置税减半政策和地方促进汽车消费政策等实施效果明显。据国家税务总局公布的数据显示,乘用车减半征收车购税政策实施一个月以来,全国共减征车购税71亿元,减征车辆109.7万辆,总体取得了十分良好的效果。

需要指出的是,6月全国共减征车购税仅71亿元,但今年5月国务院常务会议提出阶段性减征部分乘用车购置税的总体额度是600亿元。对此,中汽协副秘书长陈士华指出,此次购置税减半征收政策惠及车型范围大,不仅包含中国品牌还包括外资品牌,但也需要认识到,此次政策出来的背景比较特殊,当下疫情还在零星散点爆发,因此市场恢复还需要一个过程,预计政策会在三季度开始发力,在四季度出现翘尾效应。

上半年,乘用车产销分别完成1043.4万辆和1035.5万辆,同比分别增长6.0%和3.4%。产销结束下降,总体恢复到正常水平。

从上半年乘用车市场表现来看,受疫情影响消费需求受到一定抑制,5月底以来国家和地方政府相继出台了一系列强有力的刺激消费政策,为快速促进消费信心的恢复和提升均提供了明显支撑。其中高端品牌乘用车销量回升明显,6月,国内生产的高端品牌乘用车销量完成39.5万辆,同比增长41.9%。不过整个上半年,受疫情影响,增换购节奏有所放缓,上海及周边地区终端市场不活跃,高端品牌乘用车销量完成170.8万辆,同比下降1.2%。

协会指出,从中长期来看,我国汽车市场总体处于普及的后期,居民对汽车的消费需求依然强烈,加上产业转型和消费升级带来的行业红利,为乘用车市场今后保持稳定增长提供了充分保障。

新能源汽车产销再创新高,市场占有率达23.8%

6月,新能源汽车延续保持高速增长态势,当月产销分别完成59万辆和59.6万辆,同比均增长1.3倍,再创新高,市场占有率达到23.8%。

分大类看,新能源乘用车月度产销分别完成56.3万辆和56.9万辆,同比增长1.4倍和1.3倍,新能源商用车产销分别完成2.7万辆和2.8万辆,同比增长83.5%和88.4%。

分动力类型来看,纯电动汽车产销分别完成46.6万辆和47.6万辆,同比均增长1.2倍;插电式混合动力汽车产销分别完成12.3万辆和12万辆,同比分别增长1.8倍和1.7倍;燃料电池汽车产销分别完成527辆和455辆,同比分别增长18.7%和67.3%。

上半年,新能源汽车产销分别完成266.1万辆和260万辆,同比均增长1.2倍,市场占有率达到21.6%。其中,新能源乘用车销量占乘用车总销量比重达到24.0%,中国品牌乘用车中新能源汽车占比已达到39.8%。

协会表示,上半年新能源汽车产销尽管也受疫情影响,但各企业高度重视新能源汽车产品,供应链资源优先向新能源汽车集中,从目前发展态势来看,整体产销完成情况超出预期。

出口连创历史新高,海外订单未受国际局势影响

6月,汽车企业出口24.9万辆,连创历史新高,环比增长1.8%,同比增长57.4%。分车型看,乘用车本月出口19.8万辆,环比增长1.1%,同比增长65.6%;商用车出口5.1万辆,环比增长4.7%,同比增长32.4%。

上半年,汽车企业出口121.8万辆,同比增长47.1%。分车型看,乘用车出口94.5万辆,同比增长49.7%;商用车出口27.4万辆,同比增长38.8%。另外新能源汽车共出口20.2万辆,同比增长1.3倍,占汽车出口总量的16.6%。

“尽管俄乌冲突影响了部分出口市场,但根据我们从企业了解的情况,目前多数企业海外订单情况良好,没有回落的迹象。”陈士华说道。

协会分析指出,近年来,随着我国汽车产品综合竞争力的不断提升,中国品牌在国际市场上得到更多认可。同时企业也积极抢抓机遇,大力开拓国际市场,特别是新能源汽车更是成为当前出口亮点,一些企业已经成功进入欧洲等发达国家和地区市场。

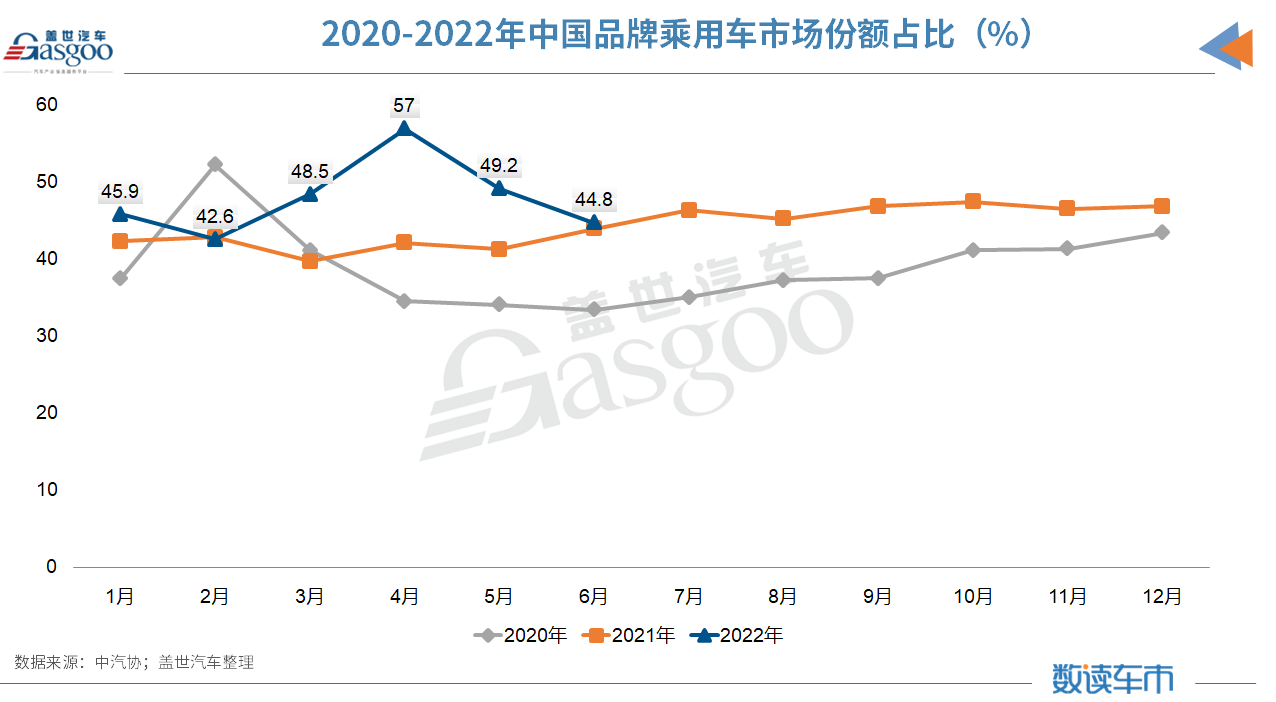

中国品牌乘用车市占率不断提升,与外资差距进一步缩小

今年以来,中国品牌乘用车市场延续了快速增长势头,且市场占有率不断提升。

6月,中国品牌乘用车共销售99.4万辆,环比增长24.5%,同比增长43.1%,占乘用车销售总量的44.8%,占有率比上年同期提升0.6个百分点。

具体来看,中国品牌轿车、SUV和MPV市场占有率分别为35.8%、51.7%和59.0%,与上月相比,市场占有率呈一定下降;与上年同期相比,中国品牌轿车市场占有率保持增长,中国品牌SUV和MPV有所下降。

上半年,中国品牌乘用车共销售489.1万辆,同比增长16.5%,占乘用车销售总量的47.2%,比上年同期上升5.3%。其中,中国品牌轿车、SUV和MPV市场占有率分别为37.6%、54.5%和58.1%,与上年同期相比,中国品牌轿车和SUV市场占有率均呈增长,MPV则呈下降。

陈士华指出,中国品牌乘用车趋势上升,主要得益于三方面原因:第一,在产业变革之际,中国品牌乘用车企业抢抓新发展机遇,全面推动品牌向上发展战略,进一步缩小了与国外优势汽车企业之间的差距;第二,在新能源汽车领域,中国品牌更是成为绝对主力,通过与智能网联加速融合,中国品牌乘用车企业也占据了先机,甚至在某些技术领域已经超越合资品牌;第三,凭借对中国汽车消费市场的精准把握,中国品牌也得到更多年轻消费者的青睐,加之依托本土供应链优势,中国品牌抢占了更多机会。

汽车工业运行仍存四大困难,全年车市增速从5%调低至3%

在看到汽车产业发展亮点的同时,中汽协也指出了汽车工业运行存在的几大困难点。

第一,芯片短缺将影响企业下半年生产节奏。供应链方面的稳定性仍是稳增长的关键。2020年下半年以来,车规级芯片开始供求紧张,采购价格大幅上涨,企业多方面寻找资源,但仍不能满足生产计划需求。目前企业正在加快汽车生产供给节奏,但部分芯片短缺和错配的风险依然存在。

第二,新能源汽车生产成本压力较大。2022年2月以来,受动力电池原材料价格持续上涨的影响,产业链成本压力向下游传导,被迫上调新能源汽车销售价格,车企和消费端都承受了很大消化成本的压力,也必然会导致产品结构的调整。协会注意到,国内外锂资源产能将陆续提升,未来动力电池及原材料价格将回归理性。

第三,汽车消费政策还需要持续发力。当前,我国宏观经济正在恢复,但恢复的基础尚不稳固,稳经济还要付出艰苦努力,汽车消费信心的完全恢复也需要一个过程。此外,目前成品油价格快速上涨和新能源动力电池原材料价格较高,对于汽车消费市场将带来不利影响。

另,根据目前各地促进消费政策,大约超过三成的省市及地区的优惠措施在6月底前结束,时间较短,不利于下半年的稳增长,还需要政策持续发力。

第四.商用车市场继续承压。上半年,汽车行业整体产销比上年同期分别减少46.7万辆和84.9万辆,其中商用车产销上年同期分别减少105.5万辆和119.2万辆。可见,商用车是行业负增长的主要原因之一。“从我们了解的部分企业判断,大家普遍对乘用车需求预期比较积极,但考虑商用车受多重因素影响,持续下降趋势没有明显改善,且影响需求的不确定因素仍较多。”

综合当前的发展情况,以及未来存在的主要难点,中汽协再次对全年汽车市场做出判断,在年初2750万辆的预测基础上进行下调,预计2022年我国汽车销量达到2700万辆,同比增长3%左右(此前预计年销量同比增长5%)。其中,乘用车销量预计2300万辆,同比增长7%左右;商用车销量预计400万辆,同比下降16%左右;新能源汽车销量有望达到550万辆,同比增长56%以上。(Daisy)